이번 포스팅에서는 엔비디아의 재무제표 분석을 통해 엔비디아의 재무 상태를 이해하고 평가해 보고자 한다.

*엔비디아의 기본적인 기업 개요가 궁금하다면 이전 포스팅을 참고하세요.

2025.03.19 - [대외활동/GDG on Campus (GDSC)] - 마음 맞는 동료 있으면 당연히 GPU 개발해야겠지 - 엔비디아(NVIDIA) 기업 소개 & AI 황제 ‘젠슨 황’의 탄생 이야기

재무제표에는 기본적으로 ‘손익계산서’, ‘대차대조표’, ‘현금 흐름’ 3가지 종류로 이루어져있다. 이 세 가지 지표 분석을 통해 엔비디아의 경영 성과, 재무 건전성, 미래 성장 가능성 등을 파악한다.

본 포스팅의 재무제표 분석에 사용되는 자료는 야후 파이낸스(Yahoo Finance)에 공개되는 테이블과 NVIDIA 공식 IR 페이지이다.

1. 수익 구조와 성장 분석 (손익계산서 - Income Statement)

먼저 손익계산서를 통해 엔비디아의 매출, 영업이익, 순이익률을 분석해보겠다.

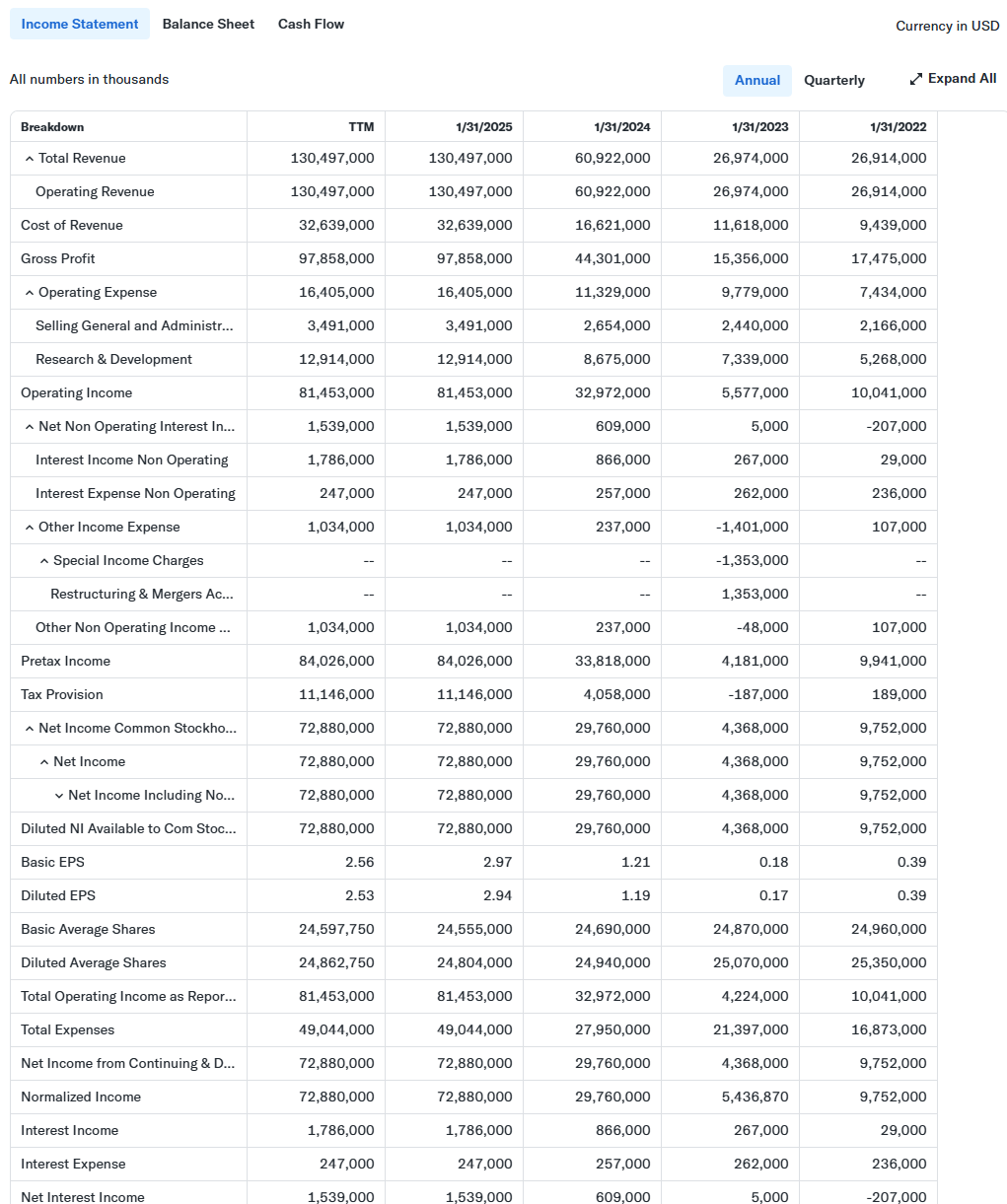

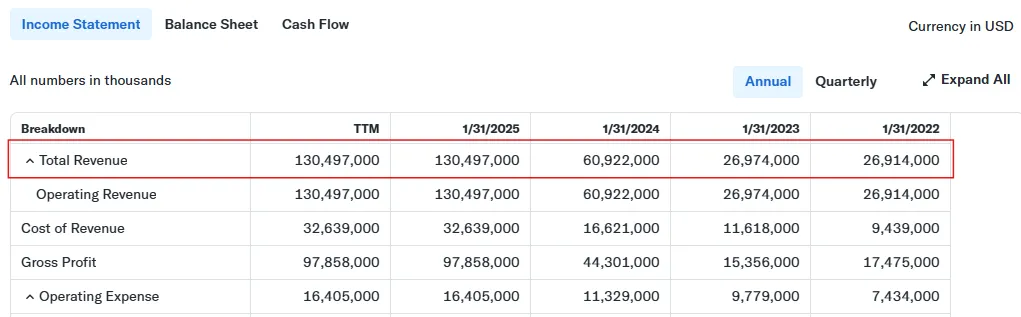

(1) 매출성장률(Total Revenue)

손익계산서 테이블에서 Total Revenue 항목은 엔비디아가 벌어들인 전체매출을 뜻한다.

전년 대비 매출 성장률을 간단히

(이번 년도 매출 - 전년도 매출) / 전년도 매출 × 100공식으로 확인할 수 있다.

매출 성장률 계산을 통해 확인할 수 있는 두 가지 포인트는,

- 첫 번째

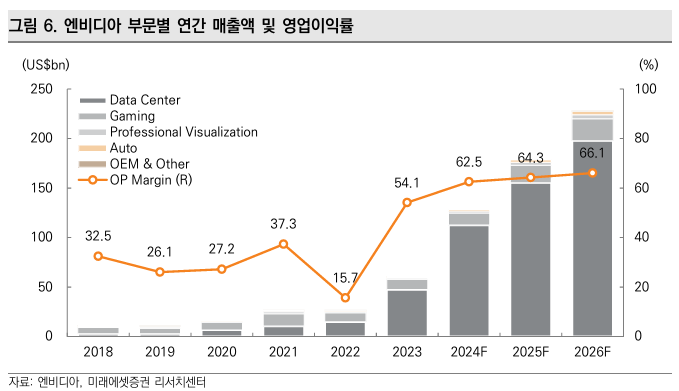

엔비디아의 2023년 회계연도(FY2023)의 매출은 전년 대비 0.22% 소폭 증가에 그쳤지만, FY2024에 들어서며 매출이 전년 대비 125.85% 급증했다. 이러한 폭발적인 성장은 AI 반도체 수요 증가와 데이터센터 부문 매출이 크게 확대된 결과다.

미래에섯증권 리서치센터에서 분석한 부문별 연간 매출액을 보면 2022년까지는 게이밍과 데이터센터의 매출이 비슷했는데 2023년부터는 데이터센터 비중이 압도적으로 올라갔다.

2022년 말 OpenAI의 ChatGPT 출시 이후로 대형 클라우드 기업(구글, 아마존, MS)과 스타트업들이 AI 트레이닝을 위한 GPU 수요를 폭발적으로 늘리기 시작해 그 수요가 전세계적으로 폭증하면서 엔비디아의 데이터센터 부문 매출은 기존 대비 두 배 이상 성장하며 전체 매출을 견인했다.

- 두 번째

엔비디아의 2025년 회계연도(FY2025) 매출은 약 1,304억 달러로, 전년도(FY2024)의 609억 달러보다 114.2% 증가했다. 이는 매출이 전년 대비 두 배 이상 성장했음을 보여주며, 여전히 엔비디아가 AI 반도체 시장을 선도하며 강력하게 성장하고 있음을 입증한다.

(2) 영업이익 (Operating Income)

손익계산서 테이블에서 Operating Income 항목은 엔비디아가 본업으로 얼마를 벌었는지 보여주는 값이다. 영업이익은 총매출에서 판매/관리비/운영비를 제한 후 남은 이익이다.

영업이익률을 간단히

( 영업이익 / 매출 ) x100공식으로 확인할 수 있다.

엔비디아의 FY2025 영업이익률은 62.42%를 기록했다. 이 숫자가 어느정도의 이익인지 감이 안잡혀 다른 기업의 영업이익률을 찾아보니, 삼성전자의 2024 연간 영업이익률은 10% 수준, Intel의 연간 영업이익률은 25% 수준, MS의 연간 영업이익률은 4~50% 수준이라고 한다.

이 독보적인 영업이익 엔비디가의 AI 반도체 시장 독점적 지위와 고부가가치 제품 판매 구조 덕분이다. 공장을 직접 운영하지 않는 팹리스(Fabless) 비즈니스 모델과 CUDA 소프트웨어 생태계를 통해 높은 가격 결정력을 유지하고, 대기업 고객을 락인(Lock-in) 시키는 전략이 유효했고 볼 수 있다.

*팹리스(Fabless)란, 반도체를 직접 제조하지 않고 설계만 담당하는 것을 뜻한다. 실제 반도체칩 생산을 위한 제조, 패키징 등의 과정은 외주로 진행되며, 과정이 완료된 반도체 칩의 소유권이나 판매권은 팹리스에 있다.

(3) 순이익 (Net Income)

손익계산서 테이블에서 Net Income Common Stockholders 항목은 순이익을 뜻하는 것으로 최종적으로 주주에게 귀속되는 이익을 보여준다.

순이익율을 간단히

( 순이익 / 매출 ) x100공식으로 확인할 수 있다.

엔비디아의 FY2025의 순이익률은 55.85%로 높은 안정성을 보여준다. 순이익률은 매출 중에서 운영비, 세금, 이자 등 모든 비용을 다 제하고 실제 남은 이익이 몇 퍼센트인지를 보여주는 지표이다.

쉽게 말하면, 100달러를 벌어서 55.85달러가 ‘순수익’으로 남았다는 뜻이다.

삼성전가의 순이익률은 10% 미만, 애플의 순이익률은 약 25%, MS의 순이익률은 약 33%대인 것을 고려하면 글로벌 상장사 중에서도 압도적 수익성을 띤다.

이는 앞서 말했듯 ‘팹리스’ 기업 특성상 공장 투자 부담이 적고, 설계 및 라이선스 중심이라 고정비가 적기 때문에 매출이 늘어나면 순이익이 기하급수적으로 커지는 구조이기 때문이다. 단순히 매출만 증가한 것이 아니라 수익성마저 시장 최고 수준에 도달한 상황이다.

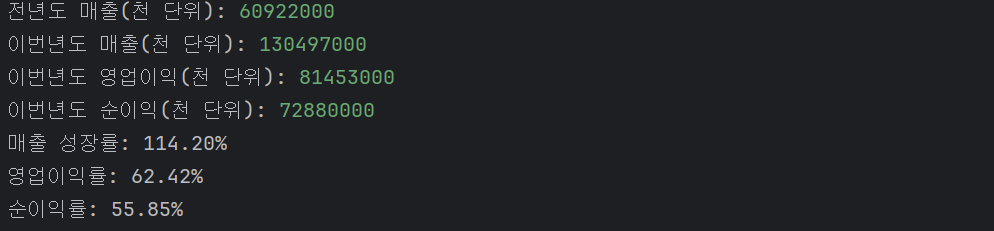

*아래는 기업의 전년대비 매출 성장률, 영업이익률, 순이익률을 계산할 수 있는 파이썬 코드이다.

prev_revenue = float(input("전년도 매출(천 단위): "))

curr_revenue = float(input("이번년도 매출(천 단위): "))

curr_operating_income = float(input("이번년도 영업이익(천 단위): "))

curr_net_income = float(input("이번년도 순이익(천 단위): "))

# 매출 성장률 계산

revenue_growth_rate = ((curr_revenue - prev_revenue) / prev_revenue) * 100

# 영업이익률, 순이익률 계산 (매출 기준)

operating_margin = (curr_operating_income / curr_revenue) * 100

net_margin = (curr_net_income / curr_revenue) * 100

print(f"매출 성장률: {revenue_growth_rate:.2f}%")

print(f"영업이익률: {operating_margin:.2f}%")

print(f"순이익률: {net_margin:.2f}%")

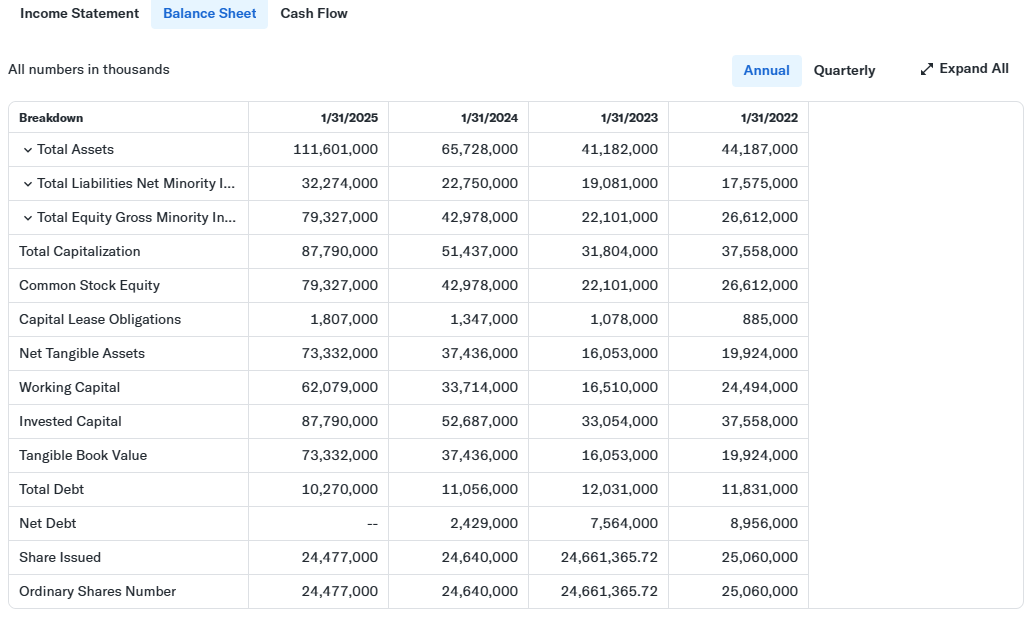

2. 재무 상태 확인 (대차대조표 - Balance Sheet)

다음으로, 대차대조표를 통해 회사의 건전성을 평가할 수 있다.

(1) 총자산과 자기자본의 추이

대차대조표 테이블에서 Total Assets 항목은 총자산을, Total Equity Gross Minority Interest 항목은 자기자본을 보여주는 값이다.

자기자본율은 간단히

( 총부채 / 자기자본 ) x100공식으로 확인할 수 있다.

FY2025 기준, 엔비디아의 총자산은 1,116억 달러, 자기자본은 793억 달러로 자기자본율은 약 71.04%이다. 즉 엔비디아가 보유한 자산 중 71%가 순수하게 회사 소유이고, 부채는 약 29% 정도만 차지하고 있다는 것을 뜻한다. 외부 차입금 의존도가 낮고, 위기 상황에서도 자체적으로 버틸 힘이 강한 재무적으로 건전하고 안정적인 수준이다.

*자기자본비율이란, 총자산 중에서 자기자본이 차지하는 비중을 나타내는 지표로 기업 재무구조의 건전성을 가늠하는 지표이다. 자기자본은 직접적인 금융비용을 부담하지 않고 기업이 장기적으로 운용할 수 있는 안정된 자본이므로 이 비율이 높을수록 기업의 재무구조가 건전하다고 할 수 있다. - 기획재정부 시사경제용어사전

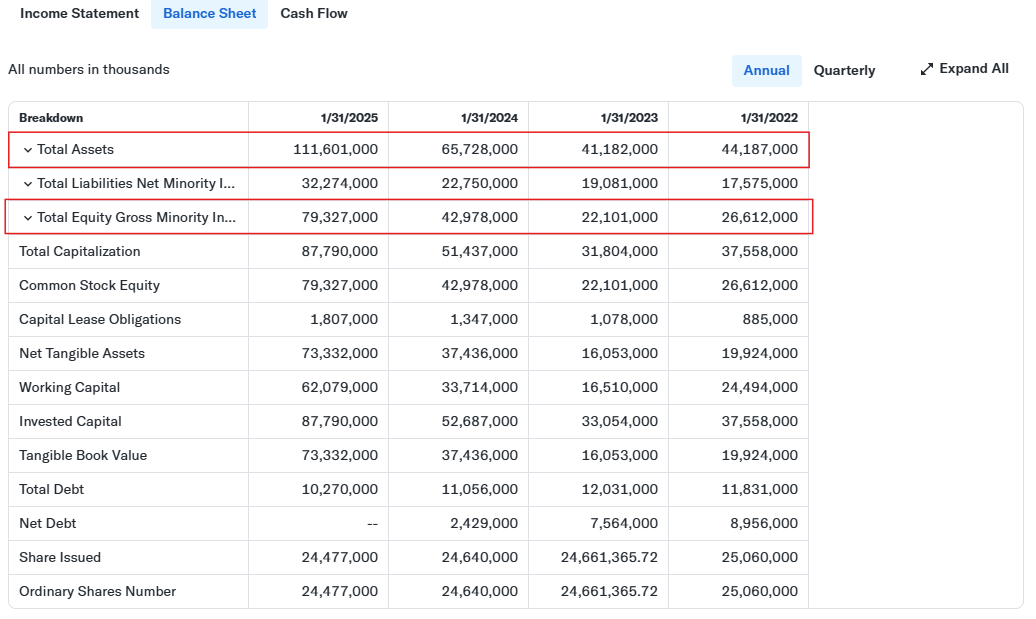

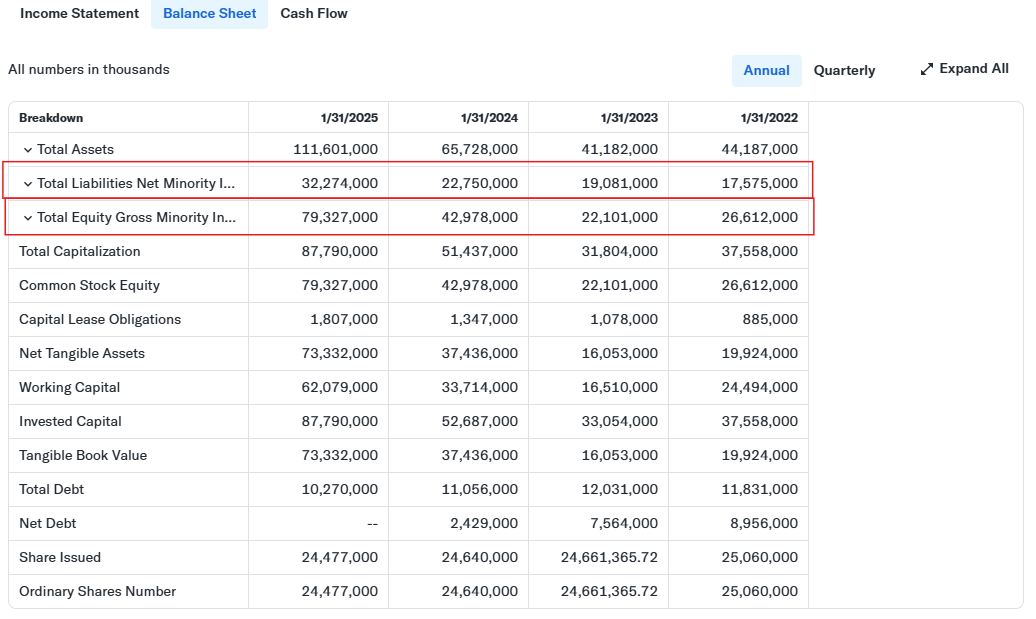

(2) 부채비율 분석

대차대조표 테이블에서 Total Assets 항목은 총자산을, Total Liabilities Net Minority Interest 항목은 총부채를 보여주는 값이다.

부채비율을 간단히

( 총부채 / 자기자본 ) x100공식으로 확인할 수 있다.

부채비율이 낮을 수록 기업의 안정성이 높다고 평가한다. 일반적으로 부채비율이 100% 미만이면 매우 안정적이라고 평가한다.

엔비디아의 FY2025 부채비율은 약 40.69%로 업계 평균보다 낮은 수준으로 재무 안정성이 매우 양호하다. 외부 자금 의존도가 크지 않고 스스로 자본을 조달해 사업을 운영할 수 있는 안정적인 구조이다.

이는 엔비디아의 팹리스 사업 모델로 고정비 부담이 낮고 설계과 소프트웨어 중심으로 수익성이 높아 부채가 크게 필요하지 않기 때문이며 이러한 강점은 향후 경기 불황이나 금리 인상기에도 위기 대응 능력을 높여줄 수 있다.

3. 효율성 지표 분석

매출과 순이익의 급격한 성장이 실제로 자본과 자산의 효율적 활용과 연관이 있는지 평가하려면, ROE와 ROA 지표를 확인할 필요가 있다.

엔비디아의 FY2025 기준 ROE와 ROA 수치를 살펴보면 다음과 같다.

ROE (Return on Equity, 자기자본이익률)과 ROA (Return on Assets, 총자산이익률)

- ROE 수치는

순이익/자본총계로 구할 수 있으며, 이는 주주가 투자한 돈으로 얼마를 벌었는지 파악할 수 있는 값이다.

- ROA 수치는

순이익/자산총계로 구할 수 있으며, 이는 보유 자산 대비 이익 창출 능력이 얼마나 되는지 파악할 수 있는 값이다.

FY2025 기준, 엔비디아의 ROE(자기자본이익률)는 91.87%, ROA(총자산이익률)는 65.30%로 나타났다.

ROE 수치는 쉽게 말하면 주주가 투자한 자본으로 1년만에 거의 투자금의 92%에 해당하는 순이익을 벌었다는 뜻으로 엄청난 수익성을 보여준다. 또한 ROA 수치는 보유한 총 자산에서 65%가 순이익을 연결되고 있다는 의미로, 자산을 매우 효율적으로 활용하고 있다는 증거이다.

이는 동종 업계는 물론, 글로벌 IT 대기업들과 비교해도 압도적인 수치다. 엔비디아는 최소한의 자산 투자로도 높은 수익을 창출하는 초고효율 구조를 유지하고 있는 것이다.

반도체 산업 평균 ROE가 15~30% 수준임을 고려하면, 엔비디아의 90% 이상의 ROE는 시장 내 독보적인 위치를 반영하는 결과라 할 수 있다.

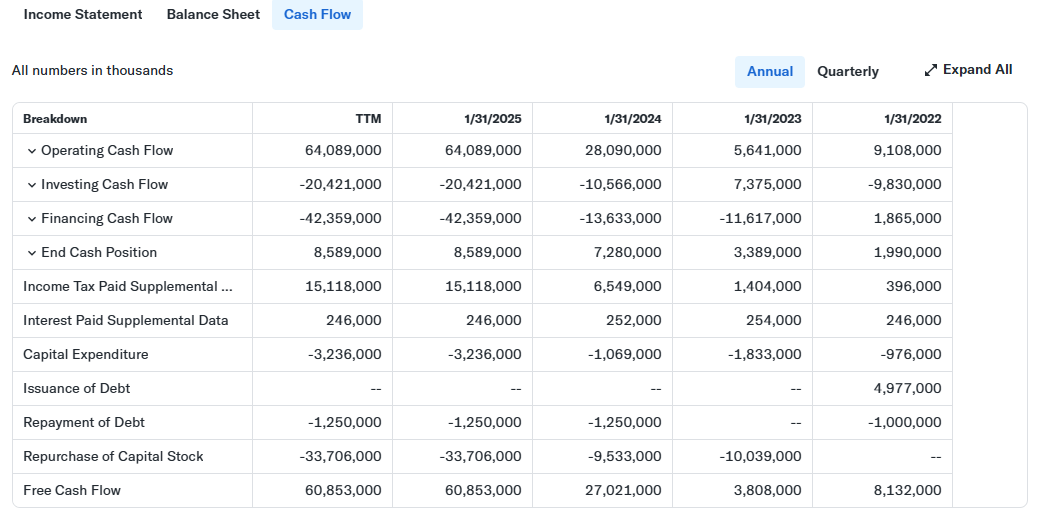

4. 현금흐름 분석 (현금흐름표 - Cash Flow)

엔비디아의 높은 ROE와 ROA는 엔비디아의 자본과 자산 운용 효율성을 보여주지만, 궁극적으로 기업이 지속 가능한 성장을 하기 위해서는 현금흐름의 안정성이 필수적이다.

특히, AI 반도체 시장처럼 급격한 성장과 투자 경쟁이 치열한 산업에서는 영업활동에서 발생하는 현금흐름(OCF)이 얼마나 안정적인지가 기업의 장기적 경쟁력을 결정짓는다.

그렇다면, 엔비디아의 FY2025 현금흐름표는 어떤 모습을 보여주고 있을까?

(1) 영업활동현금흐름 (OCF)

영업활동현금흐름은 본업에서 돈이 잘 돌고 있는지, 현금 창출 능력이 안정적인지 보여준다.

FY2025 기준, 엔비디아의 영업활동현금흐름(운영 현금 흐름, Operating Cash Flow)은 640억 달러로, 전년(280억 달러) 대비 두 배 이상 증가했다.

이는 AI 반도체와 데이터센터 매출 확대가 안정적인 현금 유입으로 이어졌음을 보여준다.

(2) 투자활동현금흐름 (ICF)

투자활동현금흐름은 얼마나 공격적인 투자를 하고 있는지, AI 인프라 투자, 인수합병(M&A)에 자금을 많이 사용하고 있는지 보여준다.

같은 기간 투자활동현금흐름은 -204억 달러를 기록했다.

특히, FY2024(-105억 달러)에 비해 투자가 배로 확대된 점이 눈에 띈다.

(3) 재무활동현금흐름 (FCF)

재무활동현금흐름은 주주환원 정책이 어떻게 진행되고 있는지, 배당금 지급과 자사주 매입이 활발한지, 부채 상환은 안정적인지 보여준다.

같은 기간 재무활동현금흐름은 -423억 달러를 기록했다.

이는 부채 상환(12.5억 달러)과 자사주 매입(337억 달러)에 따른 결과다. 엔비디아는 FY2025 기간 동안 추가적인 부채 조달 없이 기존 부채를 상환하고 있으며, 주가 부양과 주주가치 제고를 위해 자사주 매입을 활발히 진행하고 있다.

하지만, 재무활동현금흐름이 계속해서 대규모 마이너스를 유지하게 되면 현금 유동성 확보와 미래 투자 여력에 영향을 줄 수 있어 향후 투자와 주주환원 정책의 균형이 중요하다.

5. 마무리

지금까지 엔비디아의 재무제표를 통해 수익 구조와 성장성, 그리고 재무 건전성을 살펴봤다.

FY2025 , 엔비디아는 AI 반도체 시장을 선도하는 기업답게 폭발적인 매출 성장과 함께 글로벌 기업 중에서도 손꼽히는 높은 수익성과 효율성을 기록하고 있다.

특히 데이터센터와 AI 분야에서의 독점적 지위가 엔비디아의 압도적인 수익성을 가능하게 했고, ROE와 ROA 모두 업계 평균을 크게 웃도는 수치를 보여주며 엔비디아의 초고효율 경영을 증명했다.

하지만, 대규모 자사주 매입과 투자 확대에 따른 현금 유출이 장기화될 경우 향후 투자 여력과 현금 유동성에 부담이 될 수 있다는 점도 눈여겨봐야 한다. AI 반도체 산업의 성장세가 언제까지 지속될지 불확실성이 존재하는 만큼, 엔비디아 역시 계속해서 새로운 시장과 제품 다각화 전략이 필요한 시점이다.

앞으로 엔비디아가 하드웨어 중심 기업에서 소프트웨어와 플랫폼 기업으로 어떻게 확장하고 진화해 나갈지 주목해볼 만하다. 특히 Omniverse나 AI 생태계 구축 등 새로운 성장 동력이 어디로 향할지 함께 지켜보자.

다음 포스팅에서는 엔비디아의 M&A, 비즈니스 전략 분석을 통해 이 기업이 앞으로도 ‘AI 황제’ 자리를 지킬 수 있을지 살펴 보겠다!

*본 포스팅은 공부 중인 대학생이 작성한 것으로 오류가 있을 수 있습니다… 잘못된 부분이 있다면 댓글로 피드백 남겨주세요!-!

* 엔비디아의 비즈니스 모델과 수익구조가 궁금하다면 다음 포스팅을 참고하세요.

AI 황제 엔비디아, 왜 다들 GPU 달라고 아우성일까? - 2024년 엔비디아 실적 분석, 엔비디아 비지니

AI 산업의 실질적인 '인프라 왕좌'를 차지한 엔비디아. 그들의 수익 구조와 기술력, 그리고 2025년에도 계속되는 '성장 행진'을 알아봅니다. 1. 엔비디아의 비즈니스 모델 분석 1. GPU 판매, 그 이

yenyen31.tistory.com

'대외활동 > GDG on Campus (GDSC)' 카테고리의 다른 글

| 엔비디아(NVIDIA) 인수합병(M&A)과 비즈니스 성장 전략 - AI 시대를 설계한 건 칩이 아니라 전략이었다 (3) | 2025.04.01 |

|---|---|

| 엔비디아(NVIDIA) 기업 소개 & AI 황제 ‘젠슨 황’의 탄생 이야기 - 마음 맞는 동료 있으면 당연히 GPU 개발해야겠지 (7) | 2025.03.19 |